Criterio di Kelly per le Scommesse

Una volta trovata una value bet, la domanda successiva è: quanto scommettere? Puntare troppo poco significa sprecare un’opportunità; puntare troppo significa esporsi a una rovina finanziaria che nessun edge positivo può compensare. Il criterio di Kelly, formulato dal fisico John Larry Kelly Jr. nel 1956, offre una risposta matematicamente ottimale a questa domanda — e la sua versione frazionaria la rende applicabile anche a chi preferisce dormire la notte.

Questa guida spiega la logica del criterio di Kelly, mostra come calcolarlo per le scommesse calcistiche e spiega perché la versione frazionaria è quasi sempre preferibile a quella piena.

Ottimizza la tua esposizione finanziaria affidandoti all’Algoritmo Scommesse Calcio.

La formula di Kelly e la sua logica

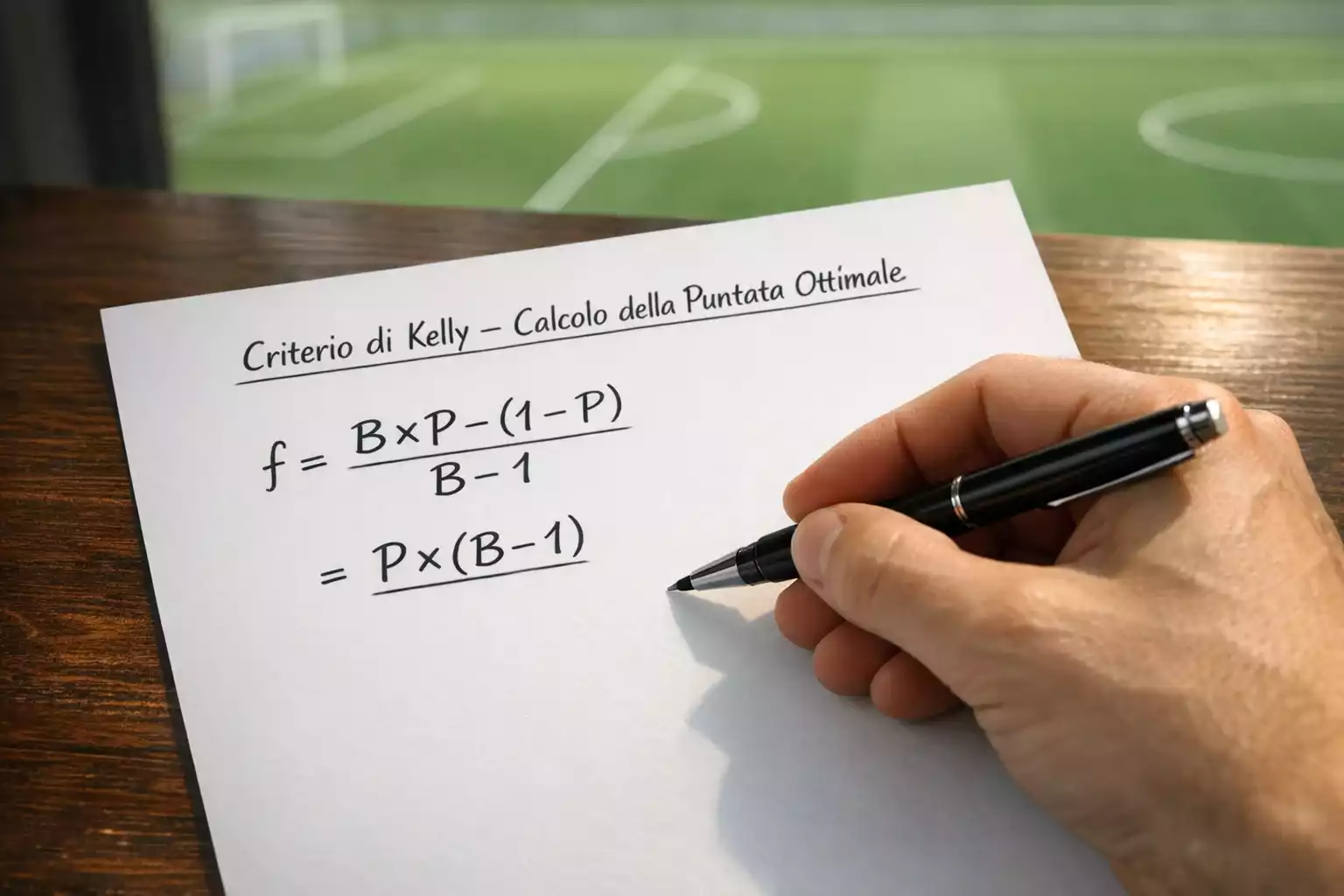

Il criterio di Kelly determina la frazione ottimale del bankroll da scommettere su un singolo evento, dato che conosci la probabilità di vincita e la quota offerta. La formula è:

f = (p x q – 1) / (q – 1)

dove f è la frazione del bankroll da scommettere, p è la probabilità stimata di vincita e q è la quota decimale. In alternativa, la formula può essere scritta come: f = (p × (q – 1) – (1 – p)) / (q – 1), che rende più esplicito il bilanciamento tra probabilità di vincita e probabilità di perdita.

Facciamo un esempio. Hai stimato che il Napoli ha il 55% di probabilità di vincere e la quota è 2,10. Il calcolo è: f = (0,55 × 2,10 – 1) / (2,10 – 1) = (1,155 – 1) / 1,10 = 0,155 / 1,10 = 0,141. Il criterio di Kelly suggerisce di scommettere il 14,1% del tuo bankroll su questa scommessa.

La logica alla base è un’ottimizzazione del tasso di crescita del bankroll nel lungo periodo. Kelly dimostrò che questa formula massimizza il logaritmo atteso del capitale — cioè massimizza la crescita geometrica del bankroll nel tempo. Scommettere meno di Kelly è subottimale (cresci più lentamente di quanto potresti), ma scommettere più di Kelly è catastrofico (il bankroll tende a zero nel lungo periodo, anche con un edge positivo). Questa asimmetria è cruciale: sotto-scommettere è un’inefficienza, sovra-scommettere è un suicidio finanziario.

Il criterio di Kelly ha una proprietà che lo rende particolarmente adatto al betting: restituisce zero quando l’EV è negativo o nullo. Se la probabilità stimata è del 45% e la quota è 2,10, il calcolo dà f = (0,45 × 2,10 – 1) / 1,10 = (0,945 – 1) / 1,10 = -0,05, cioè un valore negativo. Il criterio dice: non scommettere. Questo built-in protection è un filtro automatico contro le scommesse senza valore.

Perché il Kelly pieno è pericoloso

Se il criterio di Kelly è matematicamente ottimale, perché non usarlo alla lettera? Il motivo è che la formula assume che la probabilità stimata sia esatta — e nel betting non lo è mai. Se il tuo modello dice 55% ma la probabilità reale è 50%, il Kelly pieno ti fa scommettere troppo. E “troppo” nel contesto del Kelly non significa “un po’ di più del necessario” — significa esporti a drawdown devastanti che possono cancellare mesi di profitti in pochi giorni.

Le simulazioni Monte Carlo illustrano bene il problema. Con un edge del 5% e Kelly pieno, il drawdown massimo su un campione di 1000 scommesse può raggiungere il 60-70% del bankroll. Questo significa che se parti con 10.000 euro, potresti vederne solo 3.000 prima che il bankroll si riprenda. Psicologicamente, quasi nessuno è in grado di resistere a un drawdown del genere senza abbandonare la strategia — il che trasforma un modello teoricamente profittevole in uno praticamente inutile.

Il problema si amplifica quando le scommesse sono correlate. Se scommetti su tre partite della stessa giornata di Serie A, i risultati non sono completamente indipendenti — una giornata di risultati a sorpresa può colpire tutte e tre le scommesse. Il Kelly pieno non tiene conto di queste correlazioni, il che porta a un’esposizione complessiva ancora maggiore di quanto la formula suggerisca.

C’è poi la questione della stima delle probabilità. Il Kelly è sensibile agli errori di input: una sovrastima della probabilità di pochi punti percentuali si traduce in uno stake eccessivo, e le perdite quando la scommessa viene persa sono sproporzionate. Se il tuo modello ha un’incertezza tipica del 3-5% sulle probabilità stimate (che è realistico), usare il Kelly pieno significa ignorare sistematicamente questa incertezza — un errore che si paga caro.

La versione frazionaria: meno crescita, molta più sicurezza

La soluzione al problema del Kelly pieno è semplice e pragmatica: usare una frazione del Kelly. Invece di scommettere il 14,1% del bankroll come nell’esempio precedente, scommetti una percentuale fissa di quel valore — tipicamente il 25%, il 33% o il 50%. Questo approccio è noto come Kelly frazionario (fractional Kelly).

Con un Kelly al 25% (detto anche quarter Kelly), lo stake nell’esempio precedente diventa 14,1% × 0,25 = 3,5% del bankroll. Con un Kelly al 50% (half Kelly), diventa 7,1%. La crescita del bankroll nel lungo periodo è più lenta rispetto al Kelly pieno, ma i drawdown sono drasticamente ridotti. Una simulazione tipica mostra che il drawdown massimo con half Kelly è circa la metà di quello con Kelly pieno, e con quarter Kelly è un quarto.

Il compromesso tra crescita e sicurezza è personale e dipende dalla tua tolleranza al rischio e dall’affidabilità del tuo modello. Se il tuo modello è molto ben calibrato e hai una grande fiducia nelle stime di probabilità, un half Kelly può essere appropriato. Se il modello è nuovo, non ancora testato su un campione ampio, o se le stime hanno un’incertezza elevata, un quarter Kelly è più prudente. Nella comunità del betting quantitativo, il quarter Kelly è probabilmente la scelta più diffusa tra i professionisti.

Un vantaggio aggiuntivo del Kelly frazionario è che compensa parzialmente gli errori di stima. Se la probabilità reale è leggermente inferiore a quella stimata, il Kelly pieno scommette troppo — ma il Kelly frazionario scommette comunque una quota ragionevole. L’effetto netto è che il Kelly frazionario è più robusto agli errori di modellazione, il che è esattamente ciò che serve in un contesto dove le stime non sono mai perfette.

Applicazione pratica: un esempio completo

Prendiamo una giornata tipo con tre value bet identificate dal tuo modello. Bankroll iniziale: 5.000 euro. Metodo: quarter Kelly.

La prima value bet è Napoli-Fiorentina, vittoria Napoli. Probabilità stimata: 58%. Quota: 1,95. Kelly pieno: f = (0,58 × 1,95 – 1) / (1,95 – 1) = (1,131 – 1) / 0,95 = 0,138, cioè 13,8%. Quarter Kelly: 3,4%. Stake: 172 euro.

La seconda è Bologna-Monza, over 2.5. Probabilità stimata: 62%. Quota: 1,80. Kelly pieno: f = (0,62 × 1,80 – 1) / (1,80 – 1) = (1,116 – 1) / 0,80 = 0,145, cioè 14,5%. Quarter Kelly: 3,6%. Stake: 181 euro.

La terza è Lecce-Empoli, vittoria Empoli. Probabilità stimata: 35%. Quota: 3,60. Kelly pieno: f = (0,35 × 3,60 – 1) / (3,60 – 1) = (1,26 – 1) / 2,60 = 0,100, cioè 10,0%. Quarter Kelly: 2,5%. Stake: 125 euro.

L’esposizione totale è di 478 euro su un bankroll di 5.000 — il 9,6%. Con Kelly pieno, l’esposizione sarebbe stata di 1.915 euro, il 38,3% — una differenza che si sente concretamente quando le tre scommesse vengono tutte perse. E con tre scommesse nella stessa giornata, la probabilità che tutte e tre perdano non è trascurabile.

Nota importante: il bankroll su cui calcoli il Kelly deve essere aggiornato scommessa per scommessa. Se la prima scommessa viene persa, il bankroll per la seconda è 5.000 – 172 = 4.828, e lo stake della seconda viene ricalcolato di conseguenza. In pratica, quando le scommesse sono piazzate contemporaneamente (come spesso accade nel calcio, con partite in simultanea), si usa il bankroll iniziale per tutte — un’approssimazione accettabile con Kelly frazionario ma rischiosa con Kelly pieno.

Il Kelly come bussola, non come pilota automatico

C’è un dibattito aperto nella comunità del betting quantitativo: il criterio di Kelly è davvero la scelta migliore, o lo stake fisso (flat staking) è preferibile per la sua semplicità? La risposta dipende dalla qualità delle tue stime di probabilità.

Se le tue stime sono ben calibrate — cioè quando dici 60%, l’evento si verifica circa il 60% delle volte — il Kelly frazionario è matematicamente superiore allo stake fisso, perché concentra il capitale sulle scommesse con edge più alto. Se le stime non sono calibrate, il Kelly amplifica gli errori: scommesse troppo alte sulle value bet sovrastimate, troppo basse su quelle sottostimate.

Lo stake fisso ha il merito della semplicità e della prevedibilità: sai sempre quanto stai rischiando, indipendentemente dalla scommessa. Per chi è agli inizi e non ha ancora verificato la calibrazione del proprio modello, lo stake fisso è la scelta più prudente. Il Kelly diventa vantaggioso quando hai abbastanza dati per fidarti delle tue stime — tipicamente dopo almeno 500-1000 scommesse con risultati tracciati.

Il criterio di Kelly non è una formula magica che trasforma un modello mediocre in una macchina da soldi. È uno strumento di ottimizzazione che estrae il massimo valore da un modello già buono. Senza un edge reale, il Kelly — pieno o frazionario — non può salvarti. Con un edge reale, ti aiuta a sfruttarlo nel modo più efficiente possibile. La differenza tra i due scenari è tutto ciò che separa il money management dalla superstizione.

Le nuove intelligenze artificiali testuali possono aiutare, ecco come usare ChatGPT e Claude nel betting.